古曲基金12月第二周市场观察

来源: 发布时间: 2023-12-16

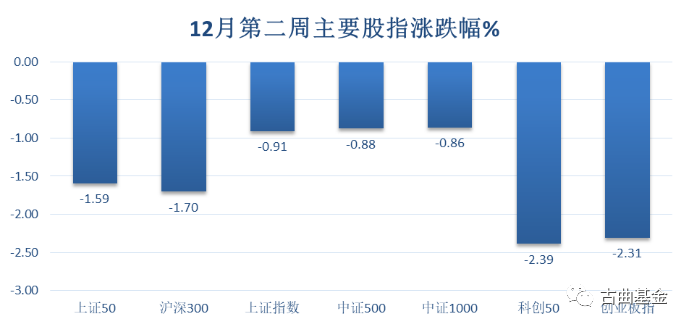

12月第二周,市场震荡下跌,科创50和创业板指跌幅较大,两市合计日均成交量缩至7500亿。

12月第二周,北向资金本周合计净卖出185.7亿,外资继续流出仍未拐头;本年度合计净买入仅268.5亿。

本周上涨集中在传媒、国企改革等题材方向,食品饮料受北向流出影响持续弱势。

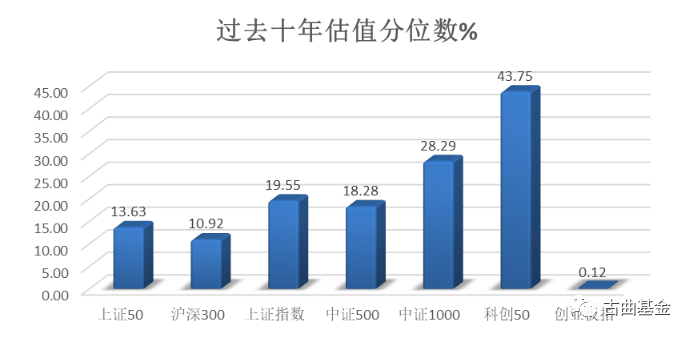

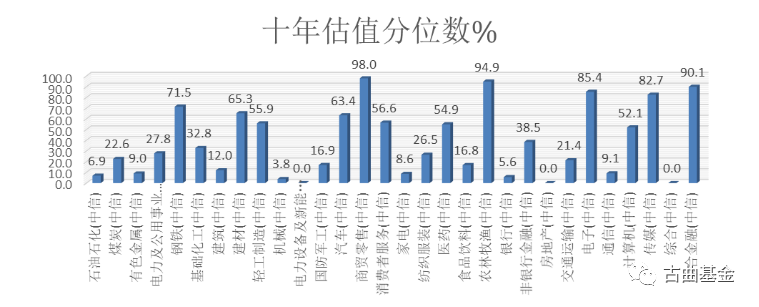

从行业估值分位数角度看,煤炭、机械、电新、房地产等板块的估值处于历史绝对低位置;商贸零售、农林牧渔、电子、传媒等板块的估值处于历史较高位置。

1、中央经济工作会议12月11日至12日在北京举行中央经济工作会议延续政治局会议的“稳中求进,以进促稳,先立后破”的定调。会议强调要增强宏观政策取向一致性,强调政策相互配合,防止合成谬误。明年政策将多出有利于稳预期、稳增长、稳就业的措施,继续实施积极的财政政策和稳健的货币政策。“三稳”的目的是不断巩固稳中向好的基础,其中稳预期排在首位。在货币政策方面,将保持稳健的货币政策,灵活适度、精准有效,确保流动性合理充裕。会议关注三大风险:房地产、地方债务和中小金融机构,新化债措施有望为缓释风险提供支持。此次中央经济工作会议释放了重要的政策信号,并且整体对于明年的经济展望是积极的,态度是鲜明的。在强调目前中国经济面临“有效需求不足、部分行业产能过剩、社会预期偏弱、风险隐患仍然较多”的四大挑战的同时,提出明年要实施“积极的财政政策和稳健的货币政策”,在明年九大经济工作任务中,把现代化产业体系的建设放在首位,同时还涉及到重点领域改革 (国企改革、财税体制改革、金融体制改革等)、乡村振兴和城乡融合.生态文明建设、生育支持政策和银发经济等经济内部结构问题。整体表现出来的态度是以稳为主,重在“转方式、调结构、提质量、增效益”,长期高质量发展的定力十足。央行发布 2023 年 11 月金融数据。其中,11 月社融新增 2.45万亿,同比多增 0.47 万亿,存量社融增速 9.4%,环比上升 0.1pct。人民币贷款新增 1.09 万亿,同比少增 0.12 万亿。M1 增速 1.3%,环比下降 0.6pct;M2 增速 10.0%,环比下降 0.3pct。

资料来源:Wind,古曲基金整理

资料来源:Wind,古曲基金整理

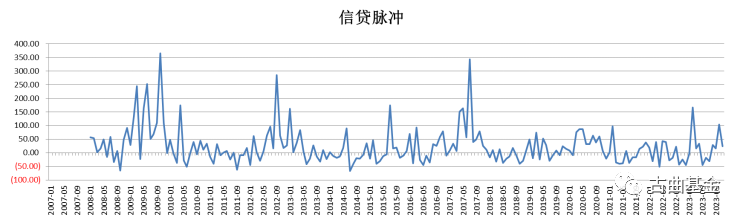

11 月信贷增量同比相对平稳,未来信贷投放将进入稳增量、优结构的新常态:11 月人民币贷款新增 1.09 万亿,同比少增 0.12 万亿。当前经济复苏趋势仍在曲折波浪式前进,居民和企业对经济复苏趋势的微观感受迟滞,导致目前信贷需求仍偏弱。叠加前半年信贷冲量,银行 23 年信贷投放剩余额度和储备有限,信贷同比小幅少增符合预期。此外,11 月 17 日召开的金融机构座谈会中,明确表明“着力加强信贷均衡投放,统筹考虑今年后两个月和明年开年的信贷投放”。预计为了应对当前信贷供需两弱的情况,小部分明年年初的信贷资源可能在政策端引导下移动至今年年末,以保证 11、12 两月信贷规模的稳定增长,同时也避免年初信贷投放再次出现过度冲量的情况。而随着政策端进一步发力,等待居民收入水平和企业信心进一步好转,利用票据贴现平滑信贷规模的现象将逐步弱化,信贷投放结构也有望优化,从而进入稳定增长、结构优化的新常态。北京时间 12 月 14 日凌晨,美联储连续第三次暂停加息,将联邦基金利率目标区间维持在 5.25%-5.50%,符合市场预期。维持储备余额利率(IOR)5.40%及贴现利率 5.50%不变。美联储主席鲍威尔在新闻发布会上的表态整体偏鸽,首次提及“降息已开始进入视野”,同时表示“如适当,准备进一步收紧政策”,间接反驳了市场过度的降息预期。整体来看,美联储加息立场有所软化,但相较市场的降息预期偏鸽,尚未给出明确的降息时点的指引。整体来看,本次利率声明变动主要在经济和通胀评价两方面,市场关注点已由“何时结束加息”转为“开启降息的时点及节奏”。点阵图显示 2024 年将降息三次,较市场预期偏谨慎。往后看,尽管就业市场降温和通胀下行的惯性面临扰动,但趋势可能基本确认。市场基本定价 2024 年美国经济增长动能将逐步放缓,美联储将开启一轮宽松周期,分歧点主要在时点及节奏,关注加息紧缩行动对美国经济的滞后影响以及开启降息的相关指引。本次北京、上海在首付比例、贷款利率、普通住房认定标准三个层面做出政策调整,有利于降低购房者负担,进一步促进刚性和改善性需求的释放。 北京:1)首套、二套首付比例最高下调幅度分别为 10%、40%;2)首套、二套房贷利率最高下调幅度分别为 55bp、50bp;3)普宅标准优化上调,取消总价限制,只看单价,五环内由前期的 3.96 万上调至 8.5 万;4)最长贷款年限由 25 年上调至 30 年。上海 :1)首套、二套首付比例最高下调幅度分别为10%、30%;2)首套、二套房贷利率最高下调幅度分别为 45bp、85bp;3)优化普宅认定标准,取消价格和环线限制,仅看物业类型和面积。本次北京、上海在首付比例、贷款利率、普通住房认定标准三个层面做出政策调整,有利于降低购房者负担,进一步促进刚性和改善性需求的释放。北京、上海首付比例最高下调幅度分别达40%、30%,贷款利率最高下调幅度分别达 55bp、85bp,同时优化普通住宅认定标准,有助于切实降低交易环节税费。根据深圳经验,以降二套房首付为重点的楼市政策优化后,新房二手房成交出现明显复苏,可以认为此次北上政策也会有类似效果。短期市场量能萎缩,依旧是存量博弈,更多的是结构性交易性机会,结合中央经济工作会议来看(长短结合)未来机会可关注:(1)TMT:会议明确强调 “以科技创新引领现代化产业体系建设,提升产业链供应链韧性和安全水平”“推动新型工业化,发展数字经济,加快推动人工智能发展,打造若干战略性新兴产业”这指向当前以高端芯片、超级算力等为代表的国产科技突破、以工业母机、人形机器人等先进水平应用为驱动的新型工业化,以及以人工智能、数据要素等 AI 应用领域的发展,相关的 TMT 行业短期可能受益。(2)医药、汽车、食品饮料、家电等消费:一是会议强调提升居民收入预期,积极培育智能家居、文娱旅游、体育赛事、国货“潮品”、新能源汽车、电子产品等消费,指向消费电子、汽车、社服等行业;二是会议强调“切实保障和改善民生”,在医药反腐告一段落、行业出清后,需求刚性和政策回暖下医药可能受益;三是会议强调“防范化解风险”“满足不同所有制房地产企业的合理融资需求”“统筹新型城镇化和乡村全面振兴”这指向的是稳定房地产市场预期,其中会议明确“加快推进保障性住房建设,城中村改造等三大工程”等具体措施下关注地产修复相关的家电、建材等行业。(1)人形机器人:近日,特斯拉发布了Optimus-Gen 2 (第二代天柱) 的视频,显示出该公司在机器人技术领域的持续进步。相较于第一代,第二代擎天柱在行走、平衡、精细操作以及感知能力方面有了显善的提升,甚至已经能够用两指担起鸡蛋,展示了其卓越的控制精度和运动能力。Optimus-Gen 2搭载了特斯拉自家设计的执行器与传感器,具有2自由度的驱动预部、响应更快的11自由度灵巧手、触觉传感器 (十指) 、执行器成电子和线束、足部力/扭矩传感器以及饺接式脚趾等先进设备,体现了特斯拉在机器人技术上的深度研发和创新实力。在性能方面,Optimus-Gen 2的行走速度提高了30%,重量减轻了10kg,同时在平衡力和全身控制方面也有所提升,显示了特斯拉在机器人技术和人工智能领域的卓越成果此外,对于相关的景气细分领域,如传感器和PEEK材料,也值得关注。传感器是机器人技术的重要组成部分,尤其是力矩传感器,被看作是高价值量国产替代的方向。PEEK则是一种高端工程塑料,其强度约是铝合金的8倍,是轻量化的极佳解决方案。(2)贺岁春节双档期临近:随着贺岁、春节档期的临近,观影需求显菩提升。2023年12月已定档的影片数量达到45部,预计单月票房将超过40亿元。电影市场在近年来经历了波动,但总体上仍然保持了增长。根据猫眼APP统计的各媒体对12月已定档影片的票房预测,有多部影片的预期上限超过5亿元,其中万达电影主投的《三大队》票房预期为4.5-10亿元,进口分账片《海王2》为3-7亿元,《一闪一闪亮星星》为5.0-6.5亿元。预计2023年全年票房将达到540-550亿元,而2024年的综合票房有望稳步恢复至580-600亿元。